{kind=link}

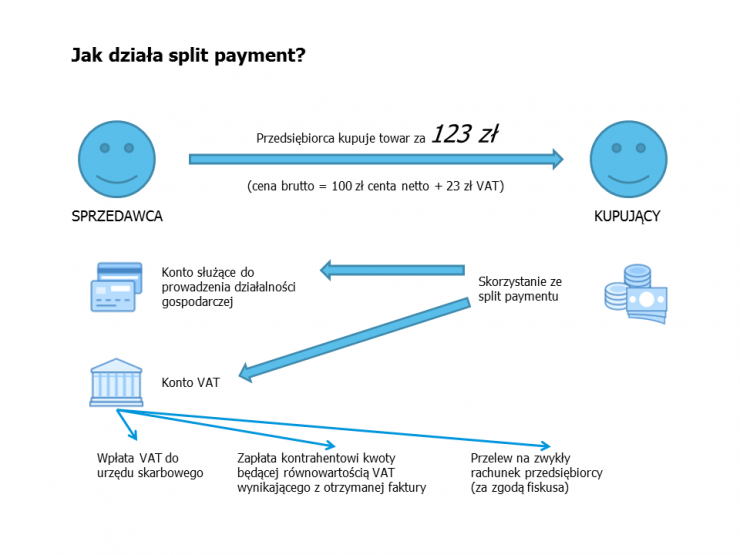

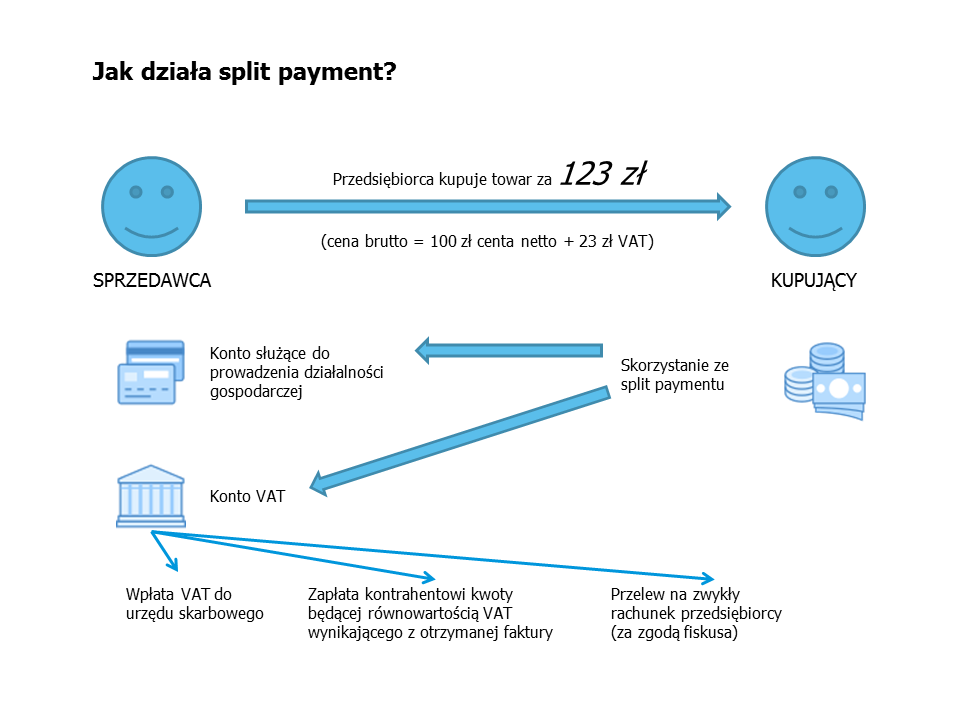

Split payment, czyli tzw. podzielona płatność, to jeden z nowych pomysłów rządu mający na celu uszczelnienie systemu podatkowego. Wzorowany na rozwiązaniach wprowadzonych w innych krajach, takich jak Włochy, Czechy czy Turcja jest mechanizmem podzielonej płatności i ma przeciwdziałać wyłudzeniom podatku VAT przez przedsiębiorców. Należy tu podkreślić, że split payment dotyczy wyłącznie rozliczeń pomiędzy firmami, osoby fizyczne nie będą mogły z niego korzystać.

Przepisy zakładają, że z podzielonej płatności będą mogły korzystać podmioty, które otrzymały fakturę VAT z wyszczególnioną kwotą podatku VAT do zapłaty. Obecny kształt ustawy wskazuje na dobrowolność w tym zakresie – decyzja o skorzystaniu ze split payment będzie leżała w gestii nabywcy. W celu realizacji tego rozwiązania banki i SKOK-i będą tworzyły specjalne rachunki bankowe dla każdego płatnika podatku VAT. Podatnik VAT może zwrócić się do banku lub SKOK-u o utworzenie jednego rachunku VAT dla kilku kont rozliczeniowych. Przedsiębiorcy, którzy zechcą skorzystać z podzielonej płatności będą opłacać faktury na dwa konta bankowe: wartość netto będzie wpływała na rachunek firmy wystawiającej fakturę, a podatek VAT – na jego specjalne konto VAT. Ustawodawca podkreśla, że do założenia dodatkowego konta nie będzie potrzebna dodatkowa umowa, a koszty prowadzenia dodatkowych kont mają być neutralne finansowo dla przedsiębiorców – nowe konta będą wolne od prowizji i opłat. Alternatywą dla split payment będzie dotychczasowe rozliczanie faktur, czyli opłata całości kwoty na konto wystawcy faktury.

Skoro split payment wiąże się z dodatkowymi obowiązkami, dlaczego przedsiębiorcy mieliby korzystać z tego rozwiązania? Pomysłodawcy projektu przekonują, że ma ono wiele zalet. W rozwiązaniu tym zniesiono część sankcji i odpowiedzialności podatników VAT, a środki zebrane na koncie VAT mają być wolne od egzekucji sądowej i administracyjnej.

Jeżeli przedsiębiorca zdecyduje się opłacać faktury na zasadzie podzielonej płatności, powinien wiedzieć, że możliwość ta nie może być mu ograniczana. Wystawca faktury nie może narzucać formy jej uregulowania, a jest wręcz zobligowany, by obie formy opłat były dostępne dla nabywców. Split payment ma być opłacany wyłącznie w polskiej walucie, na specjalne konto. W tytule przelewu trzeba będzie podać takie informacje jak: kwota podatku VAT , kwota brutto oraz numer faktury, a także numer NIP własny, jak również numer NIP firmy, która fakturę wystawiła. W razie pomyłkowego skierowania należności z tytułu podatku VAT na rachunek bankowy innego podmiotu, odpowiada on solidarnie razem z wystawcą przedmiotowej faktury za nierozliczony podatek.

Do kont bankowych VAT nie będą wydawane karty płatnicze. Będą mogły na nie wpływać jedynie: kwoty podatku VAT, środki z innych rachunków VAT oraz różnicę kwot podatku VAT z racji wystawienia korekty VAT. Natomiast wypłaty z rachunku bankowego VAT będzie można dokonywać tylko w przypadku: płatności podatku VAT za otrzymaną fakturę VAT, wpłaty podatku VAT lub odsetek na konto Urzędu Skarbowego, przekserowania środków na swój inny rachunek VAT prowadzony przez ten sam bank, zwrot podatku VAT wynikającego z wystawienia faktury korygującej, wpłaty podatku VAT z tytułu nabycia dóbr i usług lub wewnątrzwspólnotowego nabycia towarów oraz zwrotu nienależnie otrzymanego podatku VAT płatnikowi.

Nowy rozdział traktujący o split payment został zawarty w ustawie o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw z dnia 1 sierpnia 2017 roku. W obecnym kształcie zakłada on, że banki mają obowiązek utworzyć specjalne konta do 30 czerwca 2018 roku. Jeżeli nic się nie zmieni w tej kwestii, rozliczenia będą mogły być przeprowadzane najprawdopodobniej już od 1 lipca 2018 roku.